PRESSRELEASE プレスリリース

■加工食品(19カテゴリー385品目) 23兆9,775億円 (5.0%増)

食シーン・ターゲットの細分化が一層進み、量から質に重きを置いた展開へ

総合マーケティングビジネスの株式会社富士経済(東京都中央区日本橋 社長 菊地 弘幸 03-3241-3470)は、人口減少や少子高齢化などによる喫食量の減少が予想される中、ニーズの個別化により食シーン・ターゲットの細分化が進む加工食品市場を総括・分析した。その結果を「2024年 食品マーケティング便覧 総市場分析編」にまとめた。

この調査では、2023年7月より4回に分けて行ってきた19カテゴリー385品目の国内加工食品市場を総括し、カテゴリー別、温度帯別、用途別、チャネル別、パッケージ別など横断的に市場分析するとともに、外部環境の変化や大手食品メーカーの取り組み事例などから食品産業の将来を展望した。

◆調査結果の概要

■加工食品(19カテゴリー385品目)の国内市場

2023年は、前年に続き社会情勢や為替変動といった外部環境の影響から価格改定が行われている。これにより、市場は前年以上に拡大するとみられるものの、販売量では前年を割り込むカテゴリーが多くみられる。価格改定により消費者の生活防衛意識が高まっており、市販用ではPBなど廉価品の需要が増えている。一方で、業務用では外食が回復に向かっているほか、中食惣菜が時短・簡便ニーズを取り込むことで、高い伸びが予想される。

2030年の市場は23兆9,775億円が予測される。人口減少や少子高齢化などにより喫食量の減少が予想されることから、メーカーは量より質に重きをおいた展開を進めていくとみられる。また、加工食品産業全体では、

・付加価値の多様化と高水準化による個別ニーズへの対応

・チャネルやエリア、ロケーション、喫食シーンやオケージョンなどカスタマージャーニーに基づく商品開発

・食そのものの楽しさ、食が与える体験価値の創出など食のエンタメ化

などが求められ、食シーン・ターゲットの細分化が一層進むと考えられる。

カテゴリー別には、20%以上を占める清涼飲料類や15%程度のアルコール飲料、菓子・スナック菓子、デザートなどで市場の半数を占めている。値上げにより価格志向が強まり、消費者による価値の再認識が進む中で、購入時の判断もシビアになっていることから、ブランドや商品ごとに明暗が分かれている。

清涼飲料類は価格改定による買い控えやPBなどへ需要がシフトしていることから、付加価値の創出が求められている。その中の一つとしてフィジカル・メンタル両面の健康需要の掘り起こしが進んでいる。アルコール飲料は家飲みが増えたことで市販用が活性化しているが、飲酒人口の高齢化や若年層の酒離れに加え、適正飲酒の概念浸透などから、ビール会社を中心に次世代需要創出に向けた事業展開を強化する動きがみられる。菓子・スナック菓子やデザートはパーソナルタイプの需要が増えている。また、季節感や食の楽しさを訴求することでプチ贅沢需要を獲得する高付加価値商品、味覚面と健康性の両立を訴求するウェルネス商品などの投入が進められている。

また、コロナ禍前の生活環境に戻っていくことで簡便・時短ニーズが再度高まっていき、市販用では冷凍食品やチルド調理済食品、調味食品といった保存性・即食性の高いカテゴリーが伸びるとみられる。業務用では、外食やレジャー需要が急速に戻りつつある中で、外食店やホテルでのオペレーションが間に合わないといった状況もみられており、人手不足解消・省人化に寄与する冷凍食品や、調味食品が今後も伸びるとみられる。

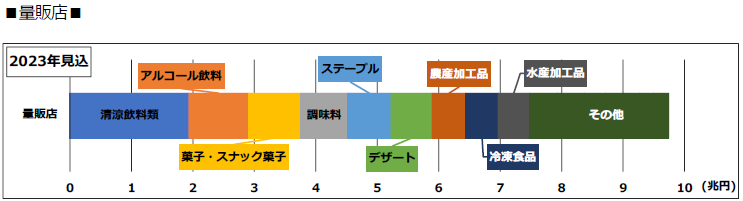

■市販用チャネル別市場

加工食品市場の約80%を市販用が占める。チャネル別では量販店が半数以上を占めているが、店舗数の増加や食品売上が拡大するドラッグストアが好調である。また、その他に含まれるディスカウントストアは、イオンリテール、ヤオコー、ベルクなど大手流通事業者によって、消費者の価格志向に対応した店舗開発が進められている。

量販店は店舗面積も広く、取扱品目、さらには商品のラインアップ・容量展開なども幅広い。また、カテゴリーを跨いだクロスMDの実施(生鮮売り場での調味料や調味食品の展開など)や季節・催事に合わせた売り場づくりなど、店舗全体でのプロモーションが進められている。

2023年は前年から続く商品単価の上昇により拡大するが、特売の抑制などにより、基礎調味料や国産ミネラルウォーター類など差別化の難しい品目ではPBなどの低価格帯商品へのシフトが顕著である。

取扱品目の多さもあり、ほかの市販用チャネルと比較すると、清涼飲料類の構成比が低く、グロッサリーや和日配関連などの農産加工品や水産加工品も、一定の規模を有している。

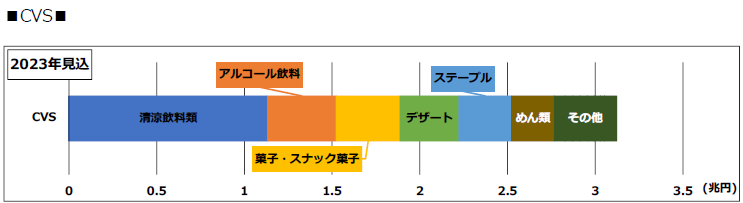

CVSはコロナ禍以降、生鮮食品や冷凍食品のラインアップを拡充したほか、プチ贅沢や外食代替を意識したフェアメニュー強化により伸長している。即時飲用・喫食の利用が多いため、清涼飲料類や菓子・スナック菓子、カップめん(めん類)やパン(ステープル)に需要が集中し、その他の売上構成が小さい。

2023年は、清涼飲料類やアルコール飲料、めん類などは低価格帯PBのブラッシュアップに注力し、割安感のある商品ラインアップを拡充する一方、アイスクリーム類は付加価値型PBを展開するなど、カテゴリーによってPBの位置付けを変え、ブランドロイヤリティ向上を図っている。

デリバリーサービスの拡大や冷凍食品の強化など、イエナカ需要を取り込む売り場構成にシフトしつつも、人手不足などから、新規出店よりも既存店での売上拡大を目指した展開が進んでいくとみられる。

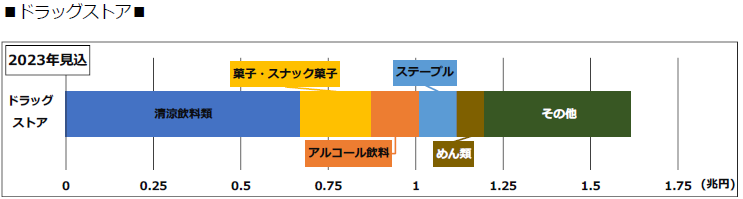

ドラッグストアは、日用品や医薬品とのついで買いが多く、買い置きやまとめ買いニーズが高い清涼飲料類が4割強を占める。また、量販店やCVSに比べて回転率が低いため常温商品が中心である。

店頭売価が低いチャネルという消費者認識から、清涼飲料類やカップめんなどのめん類、ステープルを中心に他チャネルからの需要シフトがみられる。また、コロナ禍以降、売上構成は小さいながら、チルド調理済食品や冷凍食品が増えつつある。

◆調査対象

総括データ -加工食品市場の現状と展望-<2030年加工食品市場予測と内外環境変化>

・加工食品総市場規模

・カテゴリー別市場分析

・2019年対比市場分析

・2021年対比市場分析

・品目別マーケットスケールランキング

・用途別分析

・市販用チャネル別分析

・パッケージ動向

・温度帯別分析

・カテゴリー別伸長率ランキング

加工食品市場横断分析

・カテゴリー別中長期市場規模推移・予測

・温度帯別市場規模推移・比較分析

・チャネル別×売り場別市場規模推移

・市販用vs業務用市場規模推移・予測

・カテゴリー別企業シェア構造&事業方向性・品目ポートフォリオ分析

食品業界トピックス

・食品業界トピックス・事業分析

・食関連参考データ集

・外食・中食・給食市場の動向・予測

・主要チャネル別売上高・店舗数推移